최근 트럼프 관세정책과 AI호황에 대한 불안감, 인플레이션 상승으로 미국 주식시장이 다소 조정받는 모습이었는데요. 시장에 상승 모멘텀이 필요했고 모든 관심이 엔비디아의 2024년 4분기 실적에 집중되었습니다.

다행히 엔비디아가 시장기대에 호응하면서 2024년 4분기 매출과 이익이 급증했다는 실적을 발표했습니다. 여러가지 지표들을 살펴봐도 딱히 흠잡을 곳이 없는 실적이라 주가가 3.67% 상승했는데요. 그럼에도 나스닥 시장은 0.28% 상승에 그치면서 향후 미국 주식시장에 대한 불안감을 나타냈습니다.

2024년 4분기 엔비디아 실적 및 주요 재무재표 현황과 향후 주가전망을 정리했습니다. 아마도 이보다 쉽고 깔끔하게 정리된 글을 찾긴 어려울 겁니다 ㅎㅎ;;

목차

2024년 4분기 엔비디아 실적 확인

달력 기준으론 2024년 4분기입니다만 엔비디아 회계년도 기준은 2025년 4분기 실적입니다. 회사들은 각자 고유한 회계년도를 사용하고 있으므로 이 부분은 참고하시기 바랍니다. 아래에서는 편의 상 2024년 4분기로 표시하겠습니다.

☑️ 매출과 이익 모두 동반상승

위 사진은 2024년 4분기 실적과 2024년 연기준 실적을 각각 그래프로 표시한 것인데요. 보시는 것처럼 딱히 흠잡을 곳이 없이 성장추세를 유지하고 있습니다. 디테일한 내용은 아래와 같습니다.

- 2024년 4분기 주요실적

- 매출: 393억 달러로 전년 동기 대비 78% 증가

- 영업이익: 240억 달러로 영업이익률은 61.1% (최근 조금 감소했으나 60% 이상 올라가는 건 무리겠죠)

- 데이터센터 매출: 356억 달러로 전년 동기 대비 93% 증가, AI서버 및 클라우드 수요 급증 (엔비디아 전체 매출의 90% 이상을 차지함)

- 2024년 연간 주요실적

- 매출: 1,305억 달러로 전년 대비 114% 증가

- 영업이익: 815억 달러로 전년 대비 147% 증가

이번 실적으로 중국의 DeepSeek 충격으로 AI반도체 수요가 줄어들거란 우려가 불식되었으며, 2024년 하반기에 출시한 블랙웰 AI 슈퍼컴퓨터도 첫 분기에 수십억 달러의 매출을 달성하여 새로운 성장동력으로 떠올랐습니다.

회사는 2025년 1분기 매출 가이던스를 430억 달러로 발표했는데, 여전히 높은 성장성이 반영된 것이라 주가가 4% 가까이 상승했습니다.

☑️ 중국 매출하락도 큰 이슈는 아닌 듯

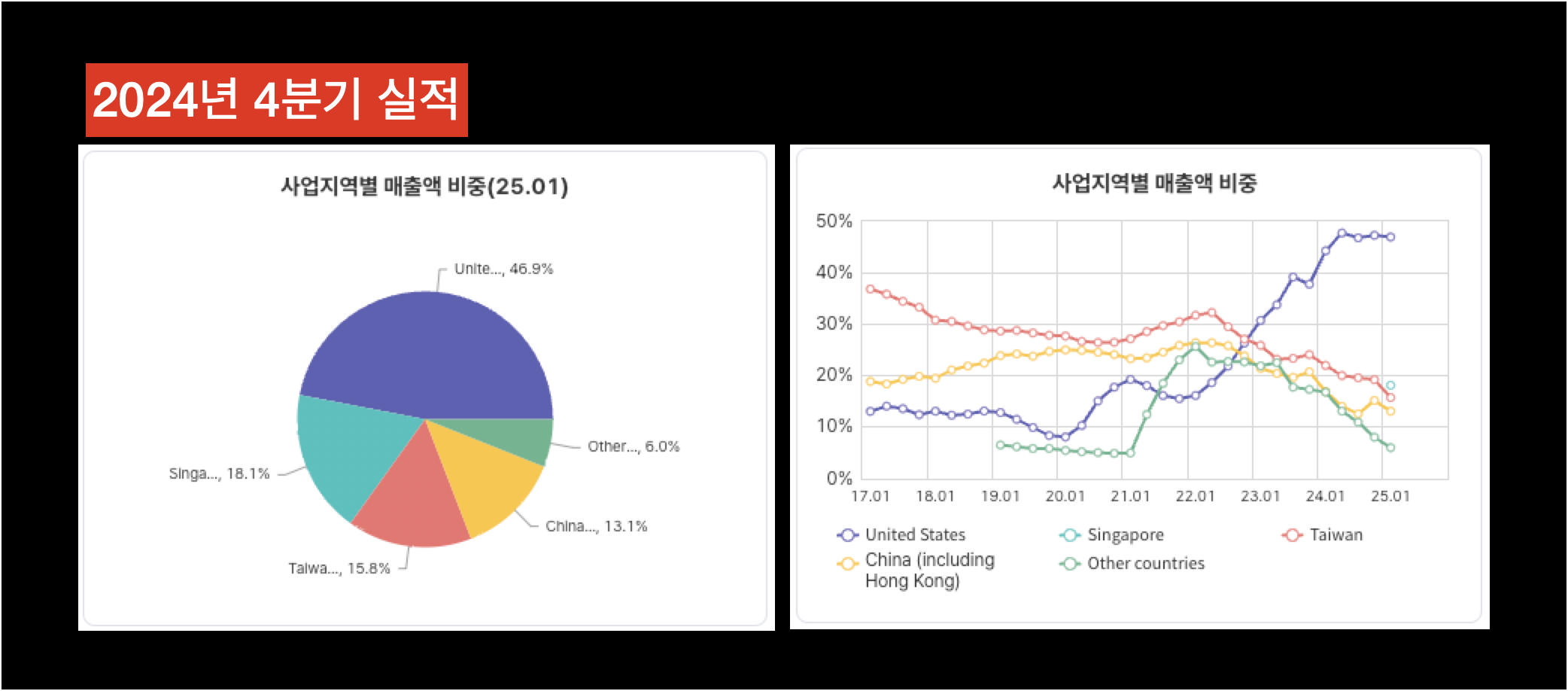

위 사진은 엔비디아의 지역별 매출비중입니다. 2024년 4분기 기준으로 미국이 매출의 절반인 46.9%, 중국은 13.1%를 차지하고 있습니다. 오른쪽 그래프를 보시면 중국 매출 비중이 지속적으로 감소하고 있음을 확인할 수 있습니다.

중국 매출이 감소했습니다만 미국 쪽 매출 비중이 지속적으로 증가하여 엔비디아 매출에 중국이 타격을 줄 정도는 아닐 것으로 보입니다. 더구나 엔비디아 연간 매출이 114%나 증가했는데 미국 비중이 지속 상승 + 50%대를 유지한다는 건 미국에 판매할 AI반도체 물량도 쉽지 않다는 뜻일테구요.

또 하나 주목할 점은 갑자기 나타난 싱가포르 매출입니다. 2024년 4분기 기준으로 싱가포르 매출이 18%나 차지했는데 여기에 대해서 여러가지 썰이 많습니다. 일단 시장에서 언급되는 내용들은 아래와 같습니다.

- 싱가포르가 동남아시아 데이터 센터 허브로, 많은 글로벌 기업들이 데이터 센터를 구축하고 있습니다.

- 대표적으로 마이크로소프트, 아마존웹서비스(AWS), 구글 클라우드 등이 있는데, 이들 기업이 AI서비스 제공을 위해 엔비디아의 고성능 GPU를 대량 구매하고 있다는 분석이 있습니다.

- 더불어 미국 정부가 고성능 AI반도체를 중국에 수출하지 못하도록 제한하고 있는데, 싱가포르에서 중국이 우회경로로 엔비디아 칩을 확보하고 있다는 의혹이 있습니다. 물론 엔비디아는 이를 부인하고 있습니다.

진실을 정확히 알 순 없습니다만, 싱가포르 매출의 일부분은 중국이 우회경로로 엔비디아 칩을 확보하고 있다는 썰이 다소 유력해 보입니다. 어떤 형태로든 AI기술투자를 위해 엔비디아 칩을 확보해야 하는 것이 절대적 명제에 가까우므로 겉으로 보이는 중국 매출이 줄어도, 다른 형태로 그 매출이 보전되어 나타날거라 개인적으로 생각하고 있습니다.

☑️ 그 외 재무재표도 대체로 문제 없음

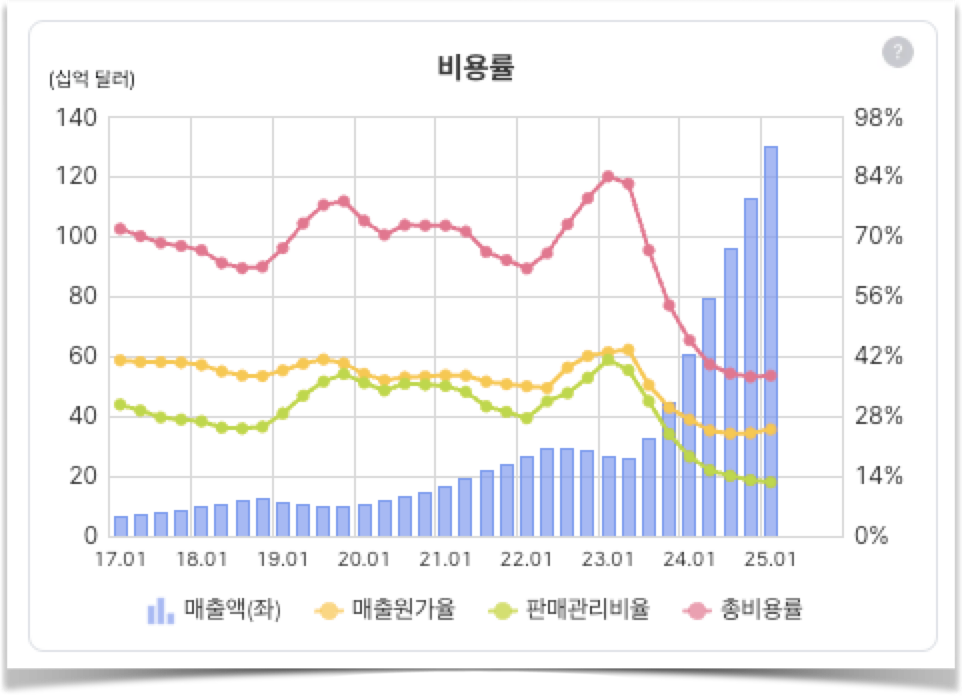

세부적인 재무재표 상으로 별다른 문제가 보이지 않는데 몇 가지 지표들만 간략히 살펴보겠습니다.

판매관리비는 지속적으로 감소하지만 매출원가율이 살짝 증가하고 있습니다. 엔비디아가 AI반도체를 팔기 위해 마케팅을 해야 하는 상황이 아니니 판매관리비는 당연히 줄어들겠죠. 매출원가가 증가한 것은 엔비디아가 점점 더 고성능 AI반도체칩을 생산하면서 생산원가가 상대적으로 증가하거나 원자재 가격 변동성이 커진 것으로 큰 이슈는 없어 보입니다.

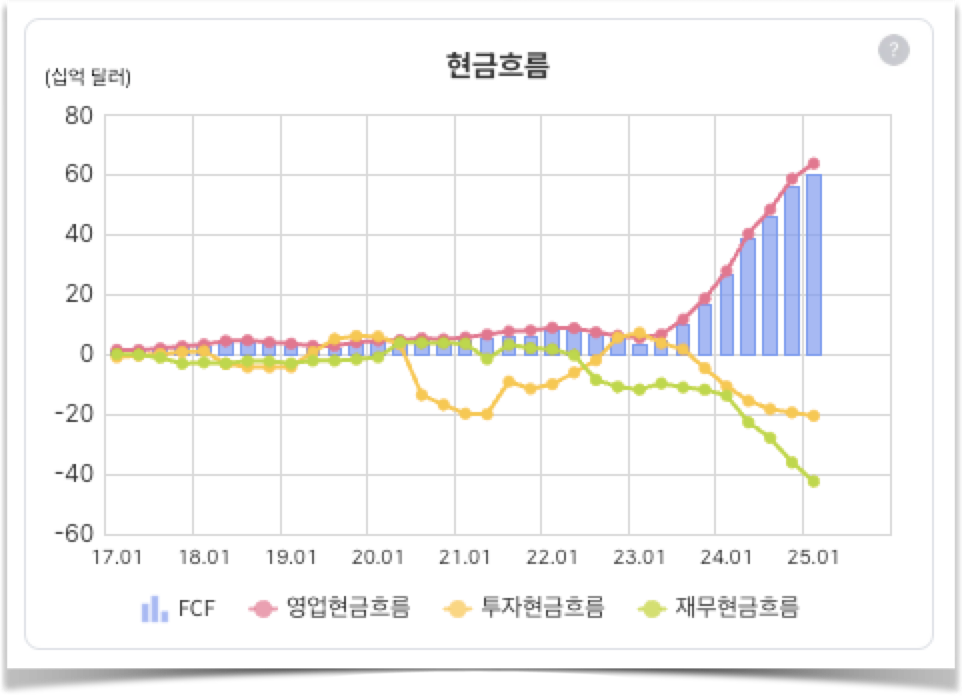

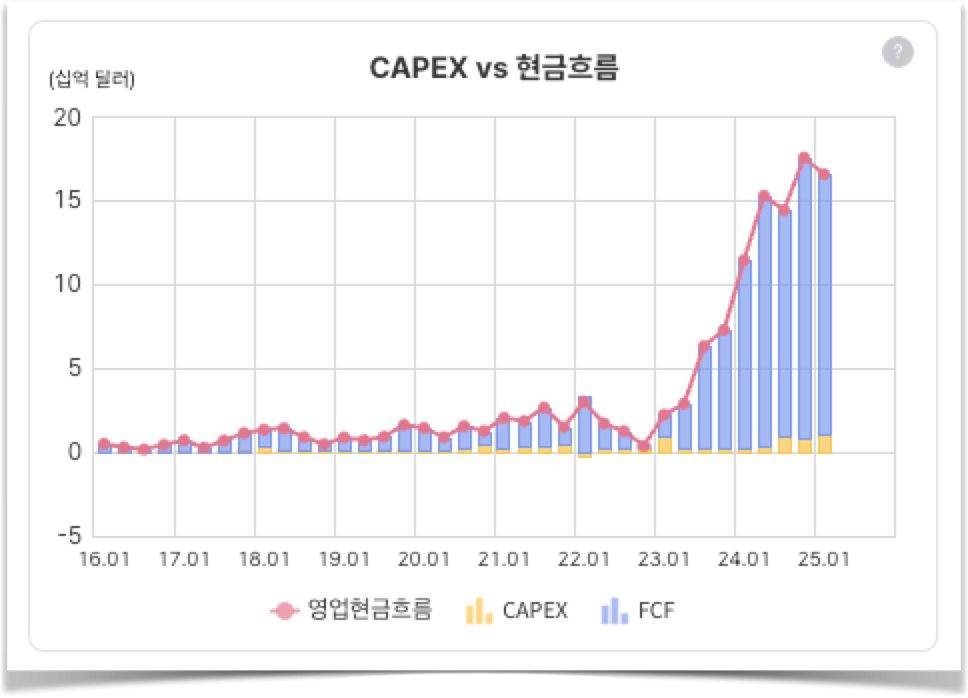

현금흐름은 뭐 한마디로 너무 좋습니다. 잉여현금흐름(영업현금흐름 - CAPEX)은 무지막지하게 증가하는데 투자도 늘어났고, 재무현금흐름은 마이너스로 부채를 갚고 있다는 의미입니다. 한마디로 돈을 너무 많이 벌어서, 번 돈에서 투자도 하고 빚도 갚고, 남는 돈은 쌓이고 있다는 정도로 이해하심 되겠습니다.

2024년 4분기 CAPEX(Capital Expenditures, 자본적 지출, 대체로 투자활동이라 생각하심 될 듯)는 11억 달러인데 영업현금흐름이 너무 많아서 쥐똥같이 보입니다. 11억 달러면 우리 돈으론 1조 5천억 원이 넘습니다. 그런데 영업현금흐름이 166억 달러, 우리 돈으로 약 24조 원이나 되니 작아 보이는 겁니다. (그래도 투자비용이 좀 작긴 합니다.)

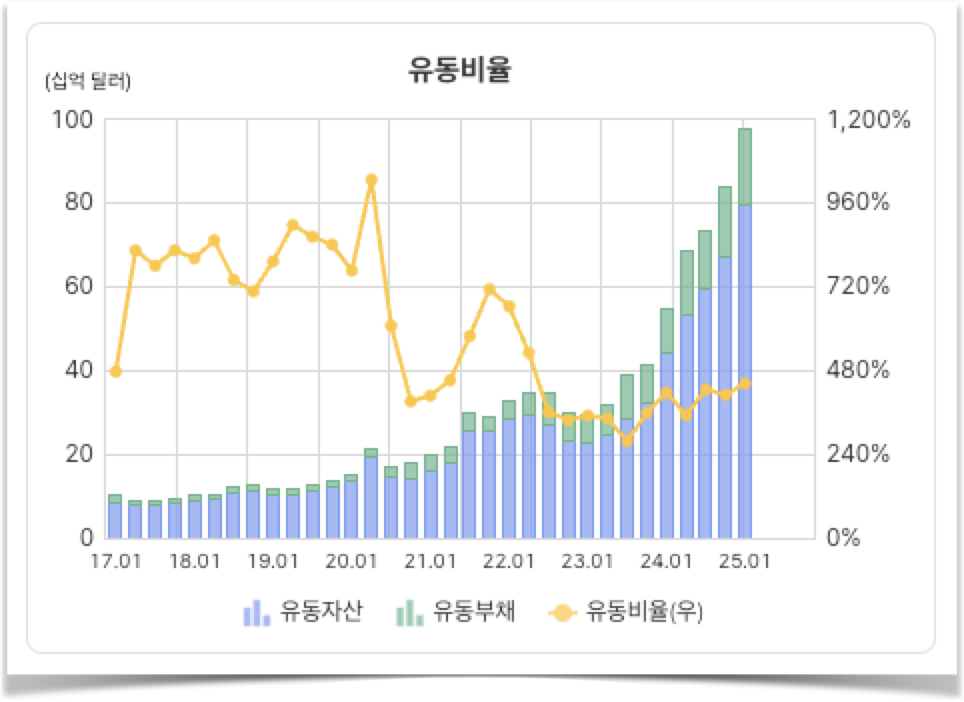

기업의 안정성을 확인할 때 필수적으로 봐야 하는 2가지 지표는 부채비율과 유동비율입니다. 돈 많은 엔비디아가 부채비율이 높을 리 없으니 유동비율 정도를 보려고 하는데요. 유동비율이란 기업이 1년 이내에 갚아야 할 단기 부채를 1년 이내 현금화할 수 있는 유동 자산으로 얼마나 커버할 수 있는지를 나타내는 것입니다.

돈을 많이 버는 회사도 현금흐름이 좋지 않으면 파산할 수 있습니다. 예를 들어 수입은 외상이고, 나갈 돈은 많아지면 회사가 파산하는 격인데요. 뭐 엔비디아는 유동비율이 480%에 육박하므로 아주아주 안정적이라 생각하심 되겠습니다.

굳이 뭐 하나 꼬투리를 잡자면 매출채권이 좀 많이 증가했습니다. 일단 매출이 잘 증가하고 있어서 재고자산과 매입채무가 증가하는 것은 큰 문제가 안됩니다만 매출채권은 최근에 갑자기 많이 늘었네요. 매출채권은 한마디로 외상입니다. 돈 안주고 물건 가져간 놈들이 많다는건데, 이것도 엔비디아 정도면 문제는 없습니다.

엔비디아 향후 주가전망

☑️ 벨류에이션도 괜찮지만 높은 주가는 부담

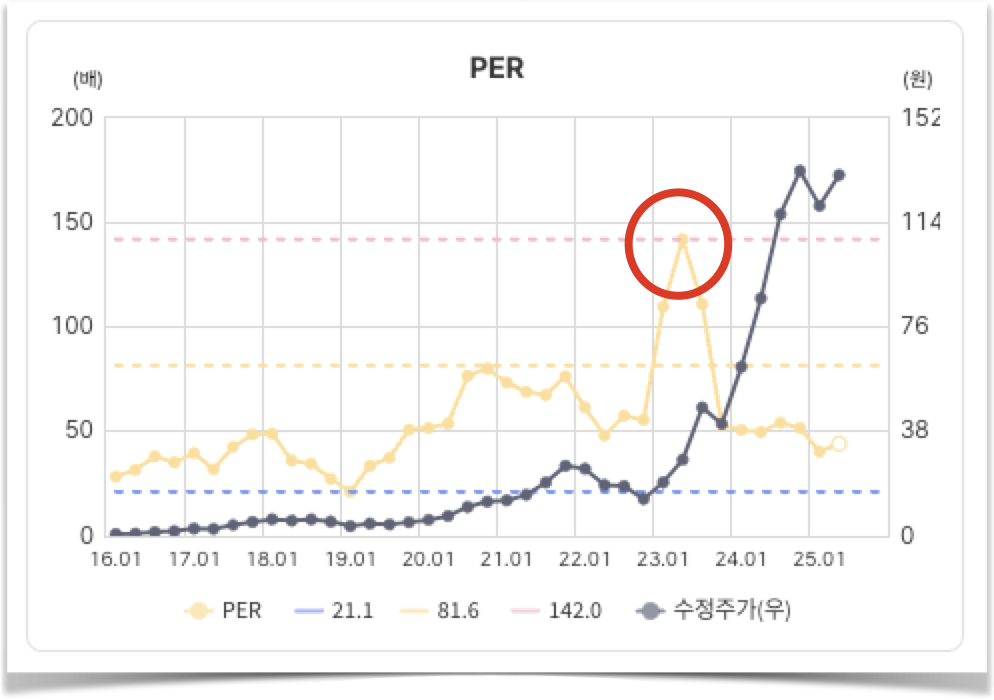

엔비디아 PER(Price Earnings Ratio, 기업의 주가가 순이익 대비 몇 배인지를 나타내는 배수)은 현재 약 44배입니다. 주가가 겁나 뛰었지만 순이익도 겁나 늘어서 성장형 기업임을 감안하면 44배라는 수치가 그리 높진 않다고 개인적으로 생각합니다. (물론 돈을 벌려면 제가 붉은 색으로 표시한 PER이 142배였던 저 시점에 들어가야 했습니다.)

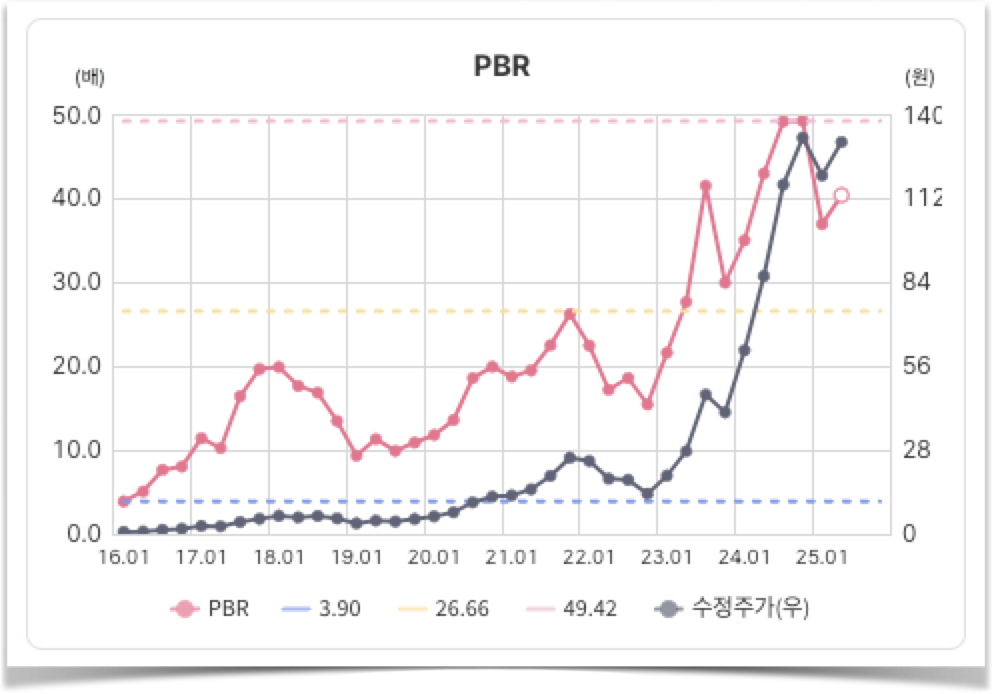

오히려 현재 시점에선 PBR 40배가 좀 부담스럽습니다. PBR은 Price to Book Ratio로 주가가 기업의 순자산 가치보다 40배 높게 평가되고 있다는 의미입니다. SK하이닉스 PBR이 2.2배, 테슬라는 12.8배, 브로드컴이 14.85배이니 엔비디아 PBR은 꽤나 부담스러운 수준이라고 생각합니다.

쉽게 말해서 엔비디아에 투자하려면 주가가 좀 빠져야 한다는 게 개인적인 생각입니다.

☑️ 앞으로도 AI반도체 수요는 엄청남

AI모델은 이제 학습단계를 벗어나서 추론단계로 접어들고 있습니다. AI모델에서 추론단계란 학습된 모델을 실제 데이터에 적용해서 의사결정을 하고 결과를 도출하는 과정입니다. 쉽게 말해서 AI모델이 돈이 되려면 추론단계는 필수입니다. 예를 들어, 자율주행, 스마트 팩토리, AI비서 등을 구현하려면 고도의 추론 능력이 필요합니다.

핵심은 추론단계에서는 기존보다 훨씬 많은 연산량이 필요하며, 이를 위해선 앞으로도 막대한 AI반도체가 필요하다는 점입니다. 즉, 엔비디아의 AI반도체 수요는 끝난 게 아니라 이제부터 시작일 수 있다는 것인데요.

예를 들어, 최근 일론 머스크가 개발했다는 자칭 세상에서 제일 똑똑한 AI인 그록3(Grok 3)는 엔비디아 H100 GPU를 20만 개나 사용해서 개발했습니다. 다른 AI모델에서 얼마나 많은 GPU를 사용했는지 정확히 알려지 있지 않습니다만, 그록3가 가장 많은 GPU를 사용했으며 추론 기능이 매우 뛰어난 것으로 알려져 있습니다.

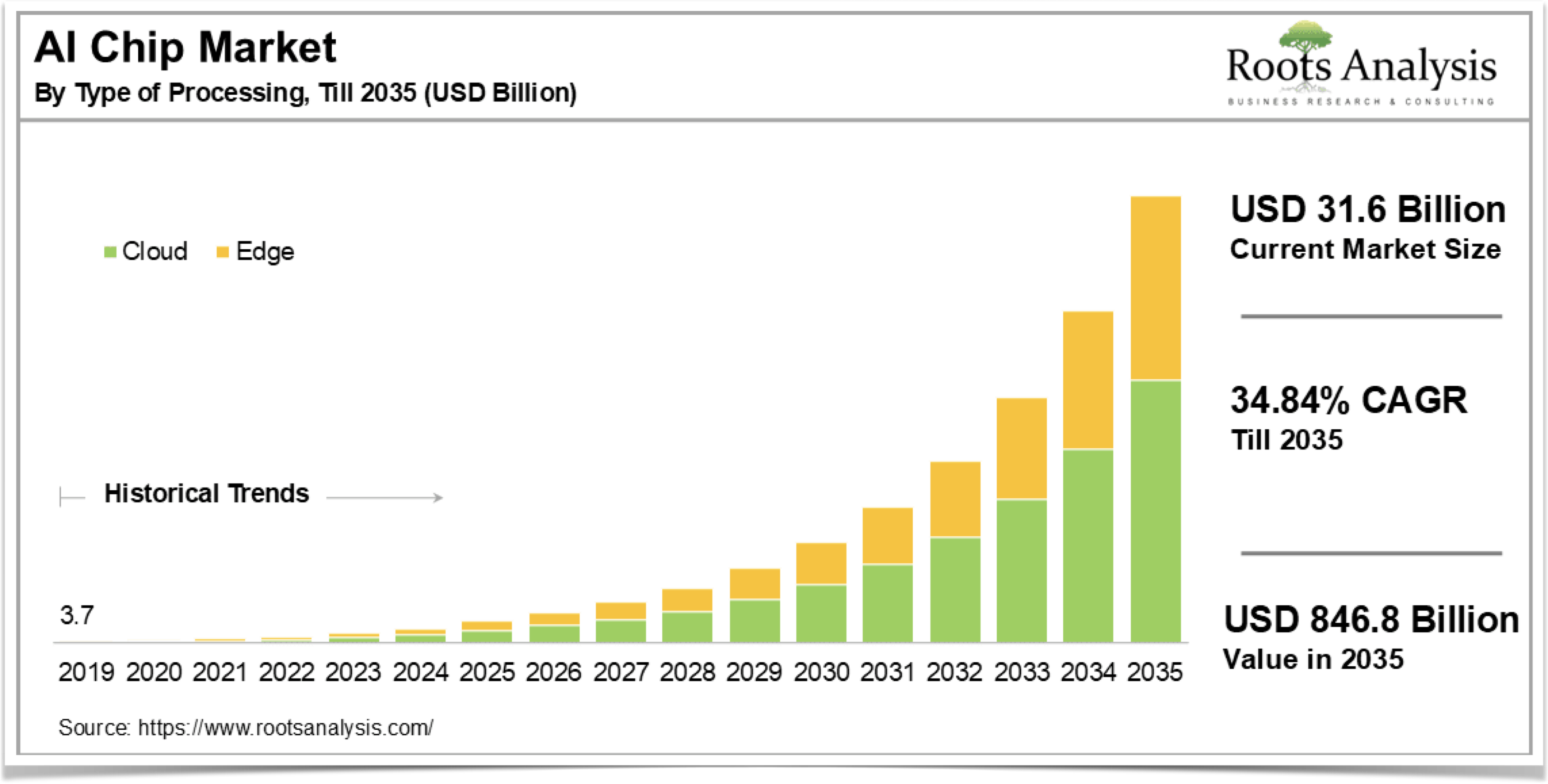

이건 좀 너무 긍정적인 전망입니다만, AI칩 시장규모는 2025년 316억 달러에서 2035년까지 연평균 34.84%로 성장하여 8,468억 달러가 될 것으로 예상한다는 보고서가 있습니다. 특정 보고서 하나로는 시장규모를 정확히 예측할 수 없다는 점은 참고하셔야 합니다.

얼핏 봐도 2025년 대비 2030년에 녹색으로 표시된 Cloud시장도 2배는 넘게 성장하는 것으로 전망하고 있는데요. 여기에 엔비디아 매출이 상당히 높은 비중으로 포함되었다는 건 굳이 뜯어보지 않아도 알 수 있습니다.

참고로 여기서 노란색 부분 엣지컴퓨터 성장성도 눈여겨 보심 좋겠는데요. 추론기능은 클라우드 서버만 이용할 수 없고 전기차나 AI컴퓨터와 같은 최종 단말기 단에서도 구현이 되어야 합니다. 이와 관련해서 브로드컴의 ASIC과 같은 칩 시장도 크게 성장할 것으로 예상하는데 이 부분도 좀 더 관심을 가지고 찾아보심 좋을 것 같습니다.

☑️ 물론 부정적인 의견도 있음

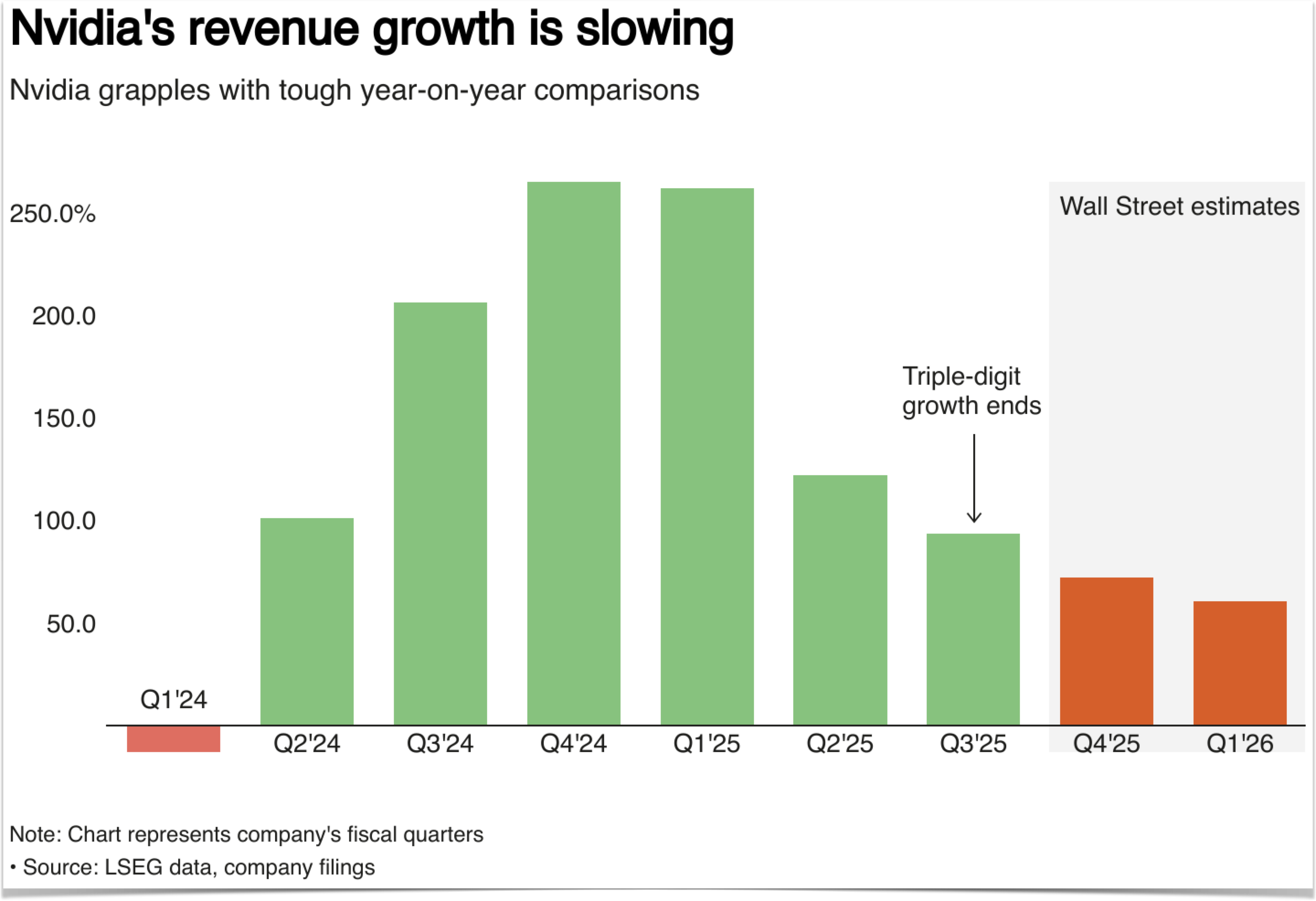

당연하게도 엔비디아 매출 및 주가성장을 부정적으로 바라보는 의견도 있습니다. 시장 일각에서는 2025년이 엔비디아 주가의 정점이 될 수 있다는 분석도 제기되고 있는데요.

일단 엔비디아 매출이 계속 3자리 수로 성장할 순 없다는 의미 정도로 위 사진을 이해하심 되겠는데요. 시장에서 엔비디아의 매출 및 주가성장을 부정적으로 바라보는 주요 근거들은 아래와 같습니다.

- 데이터센터 및 AI칩에 대한 과도한 의존: 위에서 말씀드린 것처럼 엔비디아 매출은 데이터센터가 약 90%를 차지합니다. AI 데이터센터 시장이 둔화될 경우, 엔비디아 실적에 큰 타격이 있을 수 있다는 우려가 있습니다.

- 높은 고객집중도: 위와 비슷한 맥락입니다. 데이터센터에 비싼 엔비디아 AI칩을 사서 넣을 수 있는 클라이언트는 대부분 연상할 수 있는 그놈이 그놈입니다. 이렇게 높은 고객집중도는 특정 시점에 리스크로 작용할 수 있습니다.

- 늘어나는 재고자산: 제가 재무재표 분석에서 보여드렸던 그래프 중에도 있습니다. 저는 그렇게 문제가 아니라고 말씀드렸습니다만, 현재 엔비디아 재고자산이 101억 달러로 크게 늘었습니다. 일각에서는 이렇게 재고가 늘어나는 부분이 단기적으로 수요가 정점에 이른 게 아니냐는 분석이 있습니다.

- AI모델 초기 학습 단계 이후 GPU수요 감소 가능성: 저는 GPU수요도 계속 성장할거라 생각합니다만, 일부에서는 AI학습단계를 지나 추론단계에서는 ASIC이나 엣지컴퓨터와 같은 다른 형태의 AI칩 및 컴퓨팅 수요가 늘어날 것으로 전망하고 있습니다. 반대로 데이터센터용 GPU수요가 감소할 수 있다는 의미가 되겠습니다.

위에서도 말씀드렸습니다만 GPU수요 외에 추론단계에 필요한 ASIC 및 엣지컴퓨팅 수요에 대해서는 별도로 확인해 보시는 게 좋겠습니다. 엔비디아 외에도 좋은 투자기회가 있을 수 있다는 생각인데요. 물론 결과는 알 수 없으며, 투자는 항상 개인의 책임이라는 점도 잊지 마시기 바랍니다.

'개별주식 혹은 ETF' 카테고리의 다른 글

| 인텔(INTC)은 부활할까? 아니면 매각될까? (향후 주가전망 포함) (1) | 2025.03.17 |

|---|---|

| 미국 투자 거장들은 왜 쿠팡에 투자하고 있을까? (1) | 2025.03.10 |

| 삼양식품 주가는 날아가는데 농심 주가는 왜 안 오를까? (1) | 2025.02.11 |

| 주목받는 원자력과 우라늄 투자 제대로 파헤치기 - 1. 원자력, 우라늄 투자 왜 뜨는걸까 (0) | 2025.02.05 |

| 양자컴퓨터 개발현황과 QTUM ETF 알아보기 (0) | 2025.01.05 |